近期,赛诺菲当家产品度普利尤单抗(Dupixent)的新适应症正式获得CDE批准,用于治疗6岁及以上且小于12岁的儿童和成人中重度特应性皮炎。再加上此前获批的适应症,Dupixent目前在国内也已经完成对儿童以及成人的特应性皮炎适应症覆盖。

这算是赛诺菲近期以来为数不多的好消息之一。进入2022年以来,赛诺菲首先官宣更换企业logo,和此前的“希望之翼(The Bird of Hope)”不同,新 logo 代表了赛诺菲的新目标和愿景。不知道在东方文化里,象征好运的紫色,能否帮助这位法国制药巨头,雄鸡一唱,紫气东来?

赛诺菲新logo(官网)

作为全球TOP10 大药企中唯一一家来自法兰西的巨头,赛诺菲的发展从一开始就获得了资本和国家政策的全力支持,从初期背靠国企石油公司,到上市之后有强大的现金流支持,再到两款当家产品氯吡格雷和甘精胰岛素在21世纪初期所向披靡,赛诺菲的发展蜜月期也持续了很长一段时间。

可随着上述两款药物的专利到期,赛诺菲在一段时间内陷入了业绩下滑的困境。和其他MNC一样,彼时已经成为巨头的赛诺菲完成了对包括Aventis在内的多家药企的并购。可能当时赛诺菲也没有想到,在若干年之后,正是当年和Aventis有深度合作的Regeneron,为其贡献了业务支柱级别的主打产品Dupixent。

赛诺菲的2021年营收为377.61亿欧元,同比增长4.8%,其中普药业务收入142.18亿欧元,特药业务收入127.52亿欧元,消费者保健业务收入44.68亿欧元,疫苗业务收入63.23亿欧元。Dupixent也在这一年突破了50亿欧元的营收大关。但后继管线青黄不接,缺少第二款重磅产品,新冠疫苗研发掉队,传统治疗领域优势不再,这也是不争的事实。

赛诺菲,还能守住法兰西的骄傲吗?

运气不佳

赛诺菲的第一个解题方法较为简单粗暴,那就是裁员。

上个月,赛诺菲首席财务官Jean Baptiste在季度投资者电话会议中声称公司还打算继续瘦身,而且这一次的瘦身目标更为庞大——预计全年在全球范围内裁员6000人。

这已经不是赛诺菲第一次裁员了。近几年赛诺菲在裁员上动作频繁,在2018年公司雇员超过10万之后,赛诺菲就开始不断削减员工数。2019年赛诺菲宣布裁员466人并宣布逐步退出心脏病领域的研究,2020年6月赛诺菲又宣布在欧洲裁员1700人,2021年年初,赛诺菲又公布,未来三年会在法国本土的研发部门裁员400人,并将在欧洲范围内裁减上千个工作岗位。

尽管这几轮裁员一直遭到来自欧洲工会的抵制,但是雷厉风行的赛诺菲也并未停止其优化步伐。这一切离不开目前赛诺菲的全球首席执行官Paul Hudson,其在担任了三年的诺华CEO之后转投赛诺菲,并迅速开启了其大刀阔斧的改革道路,而Paul Hudson也引领了赛诺菲全新的五年计划,即“Play to Win Strategy”。

身为糖尿病领域三巨头之一的赛诺菲,Lantus(甘精胰岛素)销售峰值一度达到70亿美元,但在后续管线上,相比诺和诺德以及礼来的GLP-1重磅炸弹,赛诺菲重金引进的合作项目却屡屡折戟,最终赛诺菲在糖尿病领域无牌可打。Paul Hudson于2019年彻底宣布停止研发新的糖尿病药物,这也导致了超过千个岗位的优化。

同样的情形也发生在了心血管领域。Paul Hudson大手一挥,除了手握的传统项目之外,赛诺菲将发展重心转向了肿瘤、罕见病业务,并组建了特药、普药、疫苗三大核心全球事业部全球架构。

尽管这几大事业部在去年也都迎来了不同程度的业绩增长,但似乎又和糖尿病领域一样,运气没有站在赛诺菲这一边。身为全球疫苗四巨头之一,辉瑞已经凭借mRNA疫苗Comirnaty席卷全球,去年全年销售额达到了惊人的367.8亿美元,和赛诺菲全年的营收相差无几。默沙东虽然在新冠疫苗上运气不佳,但其小分子口服药 Molnupiravir也卖出了9.52亿美元,今年有望迎来飞跃,原来的疫苗四巨头目前只剩下赛诺菲和GSK错过车票在一起抱团取暖。

早在疫情刚开始的2020年初,赛诺菲就启动两种候选疫苗的研发,分别是与Translate Bio合作的新冠mRNA疫苗以及与GSK合作的新冠重组蛋白疫苗,前者早已经被叫停,后者在历经挫折后总算接近成功,或许可以在新冠市场分上一杯羹。

手握底牌

尽管在传统优势领域上优势已经几乎丧失殆尽,但赛诺菲手中还有一张王牌,那就是Dupixent。作为一款针对白介素4 受体α亚基 (IL-4Rα) 的全人源IgG4单克隆抗体,Dupixent通过IL-4Ra亚基的结合抑制两种2型 (Th2) 细胞因子IL-4和IL-13的信号传导。IL-4和IL-13被普遍认为是特应性和过敏性疾病重要驱动因素。

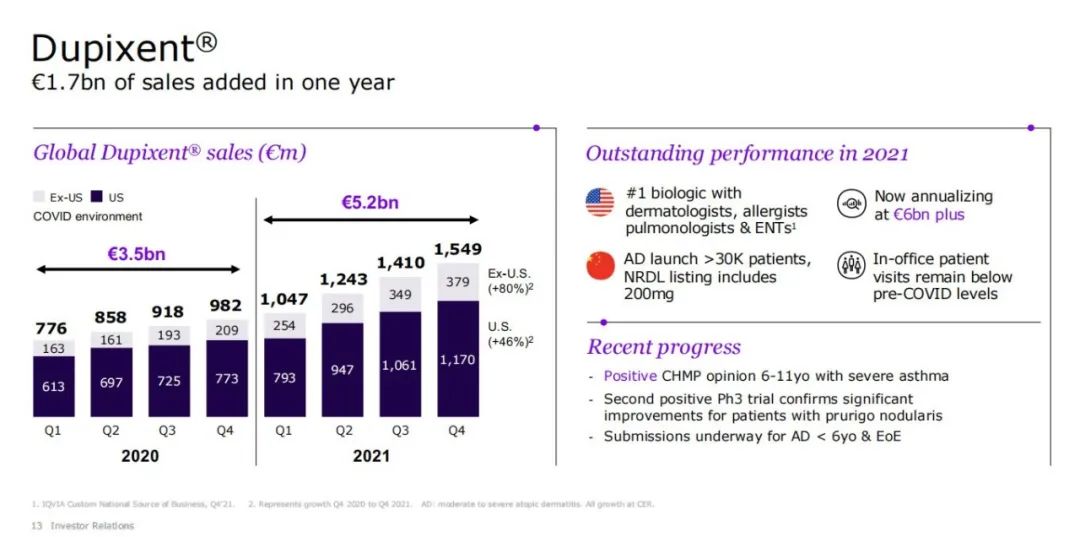

通过与再生元的合作,赛诺菲将Dupixent斩获囊中,并将Dupixent的第一站选在了特应性皮炎这一适应症。后来的故事就广为人知了,凭借着历史级别的临床数据,Dupixent在2017年获得FDA批准并成为全球第一个获批用于成人中重度特应性皮炎的靶向生物制剂,随即迅速席卷全球,销售额也是突飞猛进,2021年实现同比近50%的增长,贡献收入突破50亿欧元。

Dupixent目前也已经斩获包括慢性鼻窦炎、哮喘、鼻息肉等多款免疫疾病适应症。根据 EvaluatePharma 报告,Dupixent 是赛诺菲未来增长的关键驱动力。随着临床适应症的不断增加以及市场的不断扩张,该药在 2024 年将成为继艾伯维(Abbvie)修美乐之后的全球第二大畅销抗炎药,销售额将达到超过80亿美元,未来峰值也将有望突破100亿美元。

图片来自赛诺菲官网

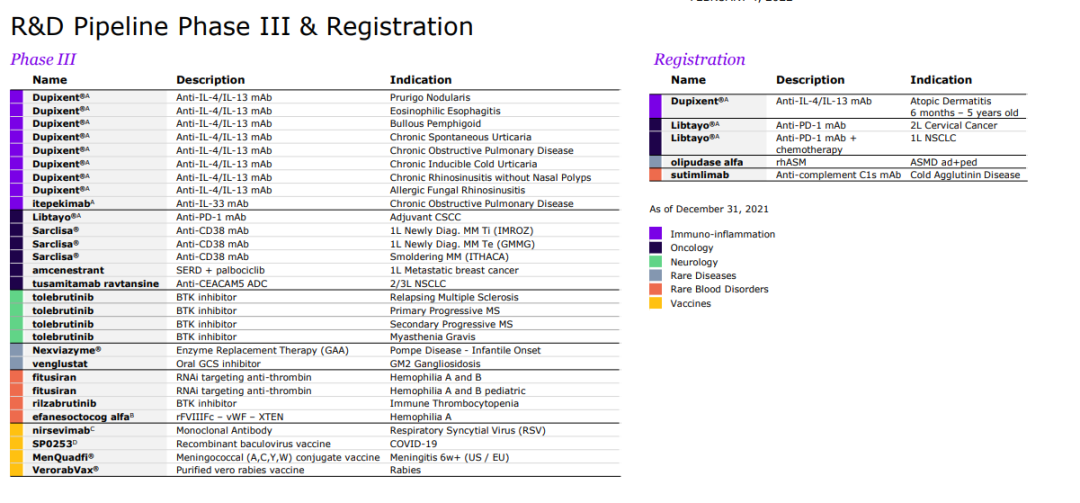

目前Dupixent有60多项临床研究在进行中,包括儿科特应性皮炎、Type2型慢阻肺、嗜酸性粒细胞性食管炎(EoE)、大疱性类疱疮、慢性诱导性荨麻疹、慢性鼻窦炎等等。

图片来自赛诺菲官网

这不仅让人想起了艾伯维修美乐的故事,同为治疗免疫疾病的单抗类药物,同样具有优异的临床数据和广阔免疫适应症,修美乐蝉联全球药王近十年的神迹能否发生在Dupixent身上也不禁引得遐想。

赛诺菲和艾伯维一样都采取了双管齐下的策略,一是扩大Dupixent的适应症,二是建立专利丛林,防止和延缓生物类似药的出现来蚕食市场优势。此外,由于美国可以允许制药公司直接向消费者投放广告,作为全世界最肥沃的医药土地,赛诺菲直接在美国本土广告投放上一掷千金,单月广告费直接突破3300万美元,将社交宣传也发挥到了极致,这也是助推Dupixent业绩猛涨的一大因素。

从增速来看Dupixent势不可挡,尤其是在中重度特应性皮炎领域,但也并不是高枕无忧。首先Dupixent 存在定价过高的问题,如此高昂的广告费用必将造成定价水涨船高,其在美国超过 3300 万美元的价格已经多次被患者、医生和媒体批评。其次,Dupixent身后也有着众多竞争者,除了多款已经获批的JAK 抑制剂外,礼来、LEO Pharma等公司开发的IL-13单抗也在虎视眈眈。辉瑞此前更是宣布其JAK1 抑制剂Abrocitinib与Dupixent 的头对头中至重度特应性皮炎III 期 JADE DARE研究成功。

作为基本盘,Dupixent几乎承载了赛诺菲未来的全部希望。虽然周围也是群狼环伺,但目前尚未对Dupixent造成真正威胁。除了药物本身,赛诺菲对其临床的精心布局以及优异的商业化能力也是Dupixent取胜的关键因素

下一个期待点在哪

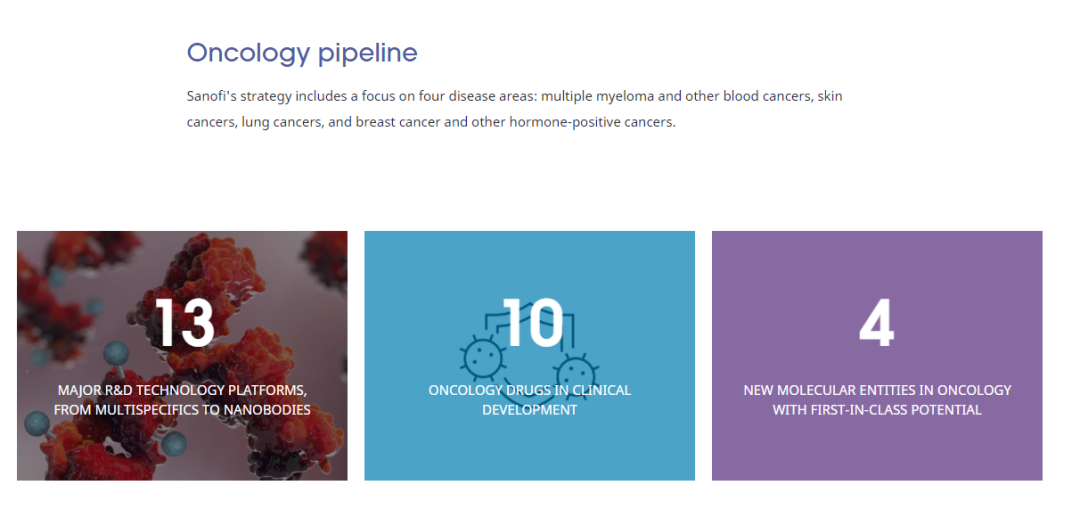

除了Dupixent之外,赛诺菲在管线之上还有哪些期待也是业界关注的问题,这从肿瘤、罕见病以及疫苗领域目前的布局上或许能察觉出端倪。

作为Play to Win的重要一站,赛诺菲近些年大力投入的肿瘤赛道中进度最快的是PD-L1单抗和CD38单抗。Libtayo去年已经获批两个新适应症,今年Libtayo将要冲击联合化疗一线治疗晚期非小细胞肺癌,而Sarclisa 也将要冲击一线治疗多发性骨髓瘤市场。候补选手中,Anti-CEACAM5 ADC、SHP2抑制剂等也都具备了First-in-class潜质。

图片来自赛诺菲官网

罕见病是赛诺菲的核心业务领域,和Alnylam紧密合作收获的RNAi疗法Fitusiran以及以116亿美元高价收购Bioverativ公司获得的Efanesoctocog Alfa均在血友病领域取得了不错的临床数据。赛诺菲在去年ASH年会上公布了Fitusiran两项III期临床结果,结果显示与对照组相比,每月一次给药Fitusiran(80 mg)预防性治疗显著减少了两种类型血友病患者的出血事件,使年出血率(ABR)降低超过89%,并且改善了患者的生活质量,达到主要终点。

作为所有罕见病药物中市场规模最广的一类疾病,目前全球血友病药物市场规模已经达到100亿美元并且年复合增长率达到了5.4%,Fitusiran以及Efanesoctocog Alfa也会让赛诺菲未来在血友病市场有一番作为。此前赛诺菲已经收购了Ablynx以及其核心纳米抗体技术平台,也是在该领域持续加码。抛开市场因素,由巨头公司开发将会在最大程度提高创新药物的可及性,相信也会有越来越多的血友病患者能够因此受益。

疫苗业务方面,赛诺菲在2021年实际是保持了增长趋势。但前文也提到,赛诺菲在新冠疫苗上进展缓慢,好在历经挫折之后终于取得良好的III期结果,目前已经向FDA以及EMA递交EUA申请。对于末节才获得上场机会的赛诺菲和GSK来说,留给他们的时间或许也不多了,但数亿剂的订单还是实打实的。

MNC通过外延并购扩充管线每年都会让人眼花缭乱,和play to win战略保持一致,赛诺菲的并购重点目前放在了肿瘤、罕见病以及疫苗之上,在mRNA疫苗上大受挫折的赛诺菲也是直接大手一挥斥资32亿美元收购Translate Bio公司,后者的MRT平台也有望补齐赛诺菲mRNA技术短板,尽管已经错过投放市场的最佳时机,但希望赛诺菲的亡羊补牢之举不会为时过晚。

此外, 赛诺菲还以19亿美元收购Kadmon Holdings扩大普药核心资产、与Owkin达成合作开发针对4种特定类型癌症(非小细胞肺癌、三阴性乳腺癌、间皮瘤和多发性骨髓瘤)的新疗法、超10亿美元收购Amunix Pharmaceuticals扩充肿瘤产品管线、收购Origimm Biotechnology扩大全球部分疫苗管线,这些举措也为赛诺菲注入了新鲜血液,但对其实际营收能起到多大的作用,还需要更多时间来印证。

小结

作为稳居全球前十的制药巨头,赛诺菲目前的91个临床项目中处于I、II期阶段的有57个,占总数的60%以上,已经进入III期或申报上市阶段的项目29个,仅仅就数字而言还是可以彰显其研发实力的。Dupixent的不断成功也体现了赛诺菲作为巨头应该有的临床推进速度以及商业化能力,但作为一艘商业航母需要的不仅仅是平稳运行,还需要一定的爆发推动力,时机、实力和运气也是缺一不可,在此我们也期待着赛诺菲的时来运转,也希望play to win也可以画上一个圆满句号。

转载于 医药魔方